L’évolution démographique du Maroc : Un défi majeur pour l’avenir des retraites

Une transition démographique en cours

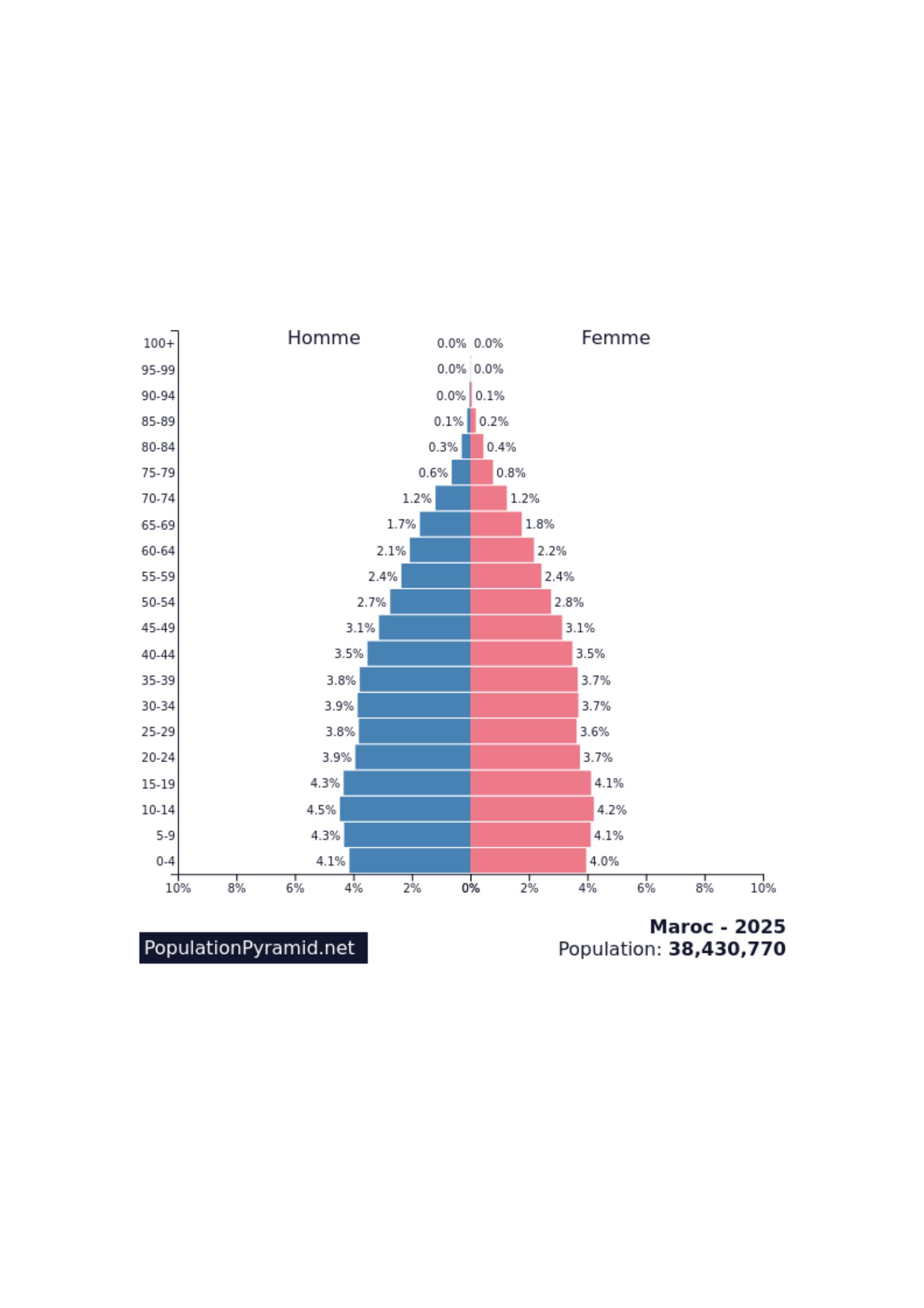

Le Maroc traverse actuellement une période charnière de son évolution démographique. Avec une population de 38,4 millions d’habitants en 2025 et un âge médian de 29,8 ans *, le royaume bénéficie encore d’un dividende démographique favorable. Cependant, plusieurs indicateurs révèlent une transformation profonde en cours : l’indice synthétique de fécondité s’établit à 2,2 enfants par femme, soit légèrement au-dessus du seuil de remplacement des générations (2,1), tandis que l’espérance de vie continue de progresser pour atteindre 75,7 ans.

Cette évolution démographique, caractérisée par une baisse progressive de la natalité et un allongement de la durée de vie, annonce un vieillissement inéluctable de la population marocaine dans les décennies à venir. Un phénomène qui pose des défis considérables pour la soutenabilité du système de retraites.

Un système de retraites sous pression

Le modèle actuel de financement des retraites au Maroc repose principalement sur la répartition, où les cotisations des actifs financent les pensions des retraités. Ce système fonctionne efficacement tant que le rapport entre le nombre de cotisants et de bénéficiaires reste favorable. Or, la transition démographique en cours menace cet équilibre délicat.

L’augmentation de l’espérance de vie, bien qu’elle constitue un progrès social indéniable, entraîne mécaniquement un allongement de la période de retraite. Parallèlement, la baisse tendancielle de la fécondité réduit progressivement le nombre de nouveaux entrants sur le marché du travail. Cette double dynamique génère un effet de ciseau qui érode les bases financières du système par répartition.

L’urbanisation croissante – 67,3% de la population vit désormais en ville – transforme également les structures familiales traditionnelles et les mécanismes de solidarité intergénérationnelle, renforçant l’importance des systèmes institutionnels de protection sociale.

Les risques d’inaction

Sans adaptation, le système de retraites marocain risque de connaître des déséquilibres financiers structurels. La diminution du ratio actifs/retraités pourrait contraindre à des hausses importantes des cotisations, pesant sur la compétitivité économique, ou à une réduction des prestations, compromettant le niveau de vie des retraités. Cette situation pourrait également accentuer les inégalités intergénérationnelles et fragiliser la cohésion sociale.

Le défi est d’autant plus pressant que la fenêtre d’opportunité se rétrécit. Agir maintenant, alors que la structure démographique reste encore favorable, permet d’étaler les ajustements nécessaires et d’éviter des réformes brutales ultérieures.

L’urgence de solutions innovantes

Face à ces enjeux, le Maroc doit engager une réflexion stratégique sur l’évolution de son système de retraites. Plusieurs pistes méritent d’être explorées : la diversification des sources de financement par le développement de la capitalisation, l’adaptation progressive des paramètres du système (âge de départ, durée de cotisation), l’amélioration du taux de couverture sociale, notamment dans le secteur informel, et le renforcement de l’efficacité de la gestion des fonds.

L’exemple d’autres pays ayant vécu des transitions démographiques similaires offre des enseignements précieux. Les réformes réussies combinent généralement adaptation paramétrique, diversification des piliers de financement et amélioration de la gouvernance.

Conclusion : Anticiper pour mieux me protéger

A notre niveau individuel, il est malheureusement impossible de faire quoi que ce soit pour inverser cette tendance nationale d’autant plus que les mesures prises en matière de démographie n’ont qu’un impact à très long terme. En revanche, à mon niveau personnel, je me dois de :

Estimer ma future retraite : les résultats ne peuvent qu’être approximatifs mais prendrons la fourchette basse.

Investir pour la compléter : en assurance retraite car c’est une solution souple et fiscalement intéressante, dans un compte titres car c’est la solution performante ou en immobilier pour profiter de l’effet de levier de l’emprunt.

*Sources :

Worldometer,

Division de la population des Nations Unies