Dans de précédents posts, j’ai plusieurs fois souligné l’intérêt de verser tous les mois une somme d’argent sur votre contrat d’assurance retraite ou sur un compte titres en achetant certes plus cher quand les marchés montent mais moins cher, lorsqu’ils baissent. C’est ça, le Dollar-Cost averaging. Mais qu’est-ce que ça donne dans la pratique ?

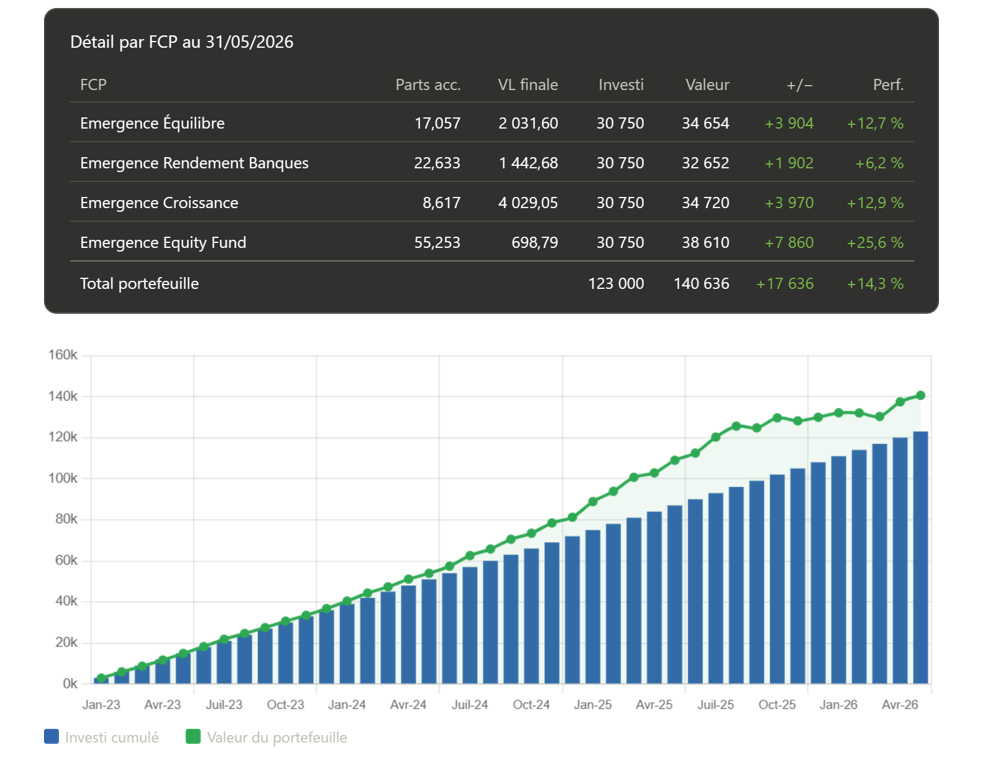

Grâce à notre copain Claude ®, et aux données recueillies sur le site de Valoris Management, voici les résultats sur une période de 3 ans et demi (janvier 2023 → mai 2026), avec 3000 MAD investis chaque mois et répartis également entre 4 OPCVM :

- Emergence rendement banques, fonds obligataire

- Emergence équilibre, fonds diversifié

- Emergence croissance, fonds diversifié

- Emergence Equity fund, fonds actions non cotées

Il s’agit, évidemment, d’une allocation d’actifs dynamique envisageable pour quelqu’un qui a d’autres placements sécurisés comme des fonds obligataires ou un fonds garanti en dirhams sur un contrat d’assurance vie ou d’assurance retraite.

Qu’en ressort-il ?

L’horizon long fait toute la différence.

Vous avez investi 123.000 MAD au total et vous avez en compte 140.636 MAD, soit une plus-value nette de 17.636 MAD.

En démarrant en 2023, l’investisseur a souscrit à des VL bien plus basses — notamment sur l’Equity Fund (382 MAD en janvier 2023 contre 698 MAD aujourd’hui, soit +83 %). L’effet DCA sur 3+ ans a permis d’absorber confortablement la correction de 2026. Notez que si nous avions commencé début 2025, nous aurions été en situation de moins-value, l’économie sur l’achat des unités de compte en 2026 n’étant pas encore « récompensée » par la reprise de la progression.

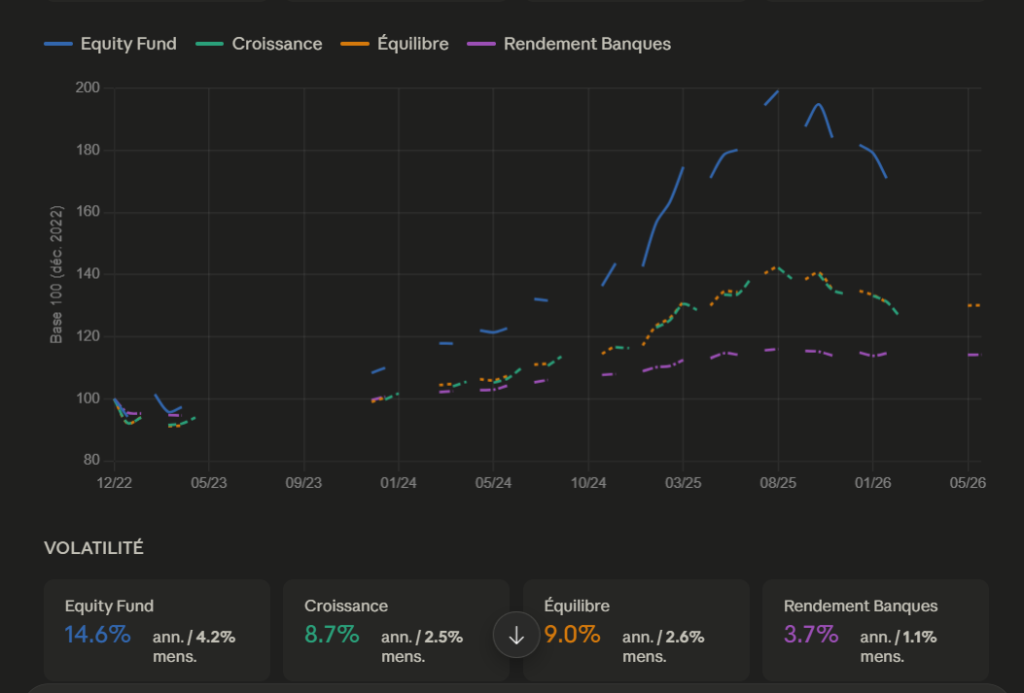

L’association de plusieurs FCP diminue la volatilité :

Globalement, la volatilité mensuelle moyenne sur la période est de 2,59% alors que seul, Equity Fund a une volatilité de 4,21%. Il faut noter que les 4 FCP étant gérés par VALORIS, et que Emergence Croissance et Emergence Equilibre contiennent très certainement des parts de Emergence Equity fund et de Emergence Rendement banques, la corrélation entre ces fonds n’est pas négligeable ! l’idéal est donc d’associer des fonds gérés par des sociétés de gestion différentes. En Europe, la plupart des contrats d’assurance vie proposés par les conseillers en gestion de patrimoine indépendants permettent d’associer des FCP de plusieurs sociétés de gestion avec des biais très différents.

La commission de 2 % a coûté ~2 460 MAD sur l’ensemble de la période (41 × 3 000 × 2 % = 2 460 MAD), mais son impact relatif s’est dilué sur 41 mois : autrement dit, l’impact des frais s’atténue avec la durée. De toutes façons… quand vous achetez une voiture, demandez-vous le prix du moteur, du volant ou de l’électronique embarquée ? L’essentiel n’est-il pas qu’elle fonctionne de façon efficace et pour le prix global souhaité ?

✳️✳️✳️✳️✳️✳️✳️✳️